Mais de 80% das startups em estágio inicial que levantaram fundos em 2022 estão ativas hoje, apesar dos colapsos de criptomoedas de alto perfil que fizeram os mercados despencarem, de acordo com um novo relatório da empresa de capital de risco, Lattice Fund.

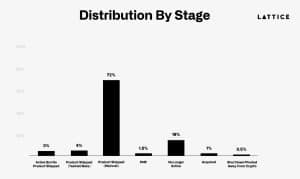

Em um relatório sobre financiamento de startups, analistas do Lattice Fund disseram que das mais de 1.200 startups de criptomoedas que levantaram US$5 bilhões em fundos coletivos em 2022, 76% conseguiram lançar um produto na rede principal, embora 18,5% não estejam mais ativas ou tenham fechado.

O protocolo de re-staking do Ethereum Eigenlayer foi o mais bem-sucedido, embora o sucesso da Eigenlayer em executar sua estratégia de entrada no mercado e entregar um produto multibilionário até 2023 seja uma história rara entre a coorte de 2022.

Apenas 1,5% das startups conseguiram encontrar o que a Lattice apelidou de “Product Market Fit” (PMF) e apenas 12% dos projetos conseguiram garantir rodadas adicionais de financiamento.

Infraestrutura e finanças centralizadas (CeFi) provaram ser os setores mais bem-sucedidos para investimento, com 80% da CeFi e 78% dos projetos de infraestrutura lançando produtos na mainnet.

Enquanto isso, jogos e o metaverso provaram ser mais hype do que substância, com as maiores taxas de falha entre todos os setores.

O cofundador da Lattice, Regan Bozman, disse:

“Perseguir narrativas pode lhe render rekt. US$700 milhões foram investidos em rodadas de sementes de jogos, mas Gaming & Metaverse teve algumas das maiores taxas de falha e probabilidade de estar ativo sem nada enviado.”

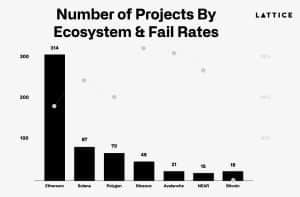

Enquanto isso, os dados mostram que o Ethereum continuou sendo o ecossistema de camada 1 preferido para novos projetos, enquanto os projetos baseados em Bitcoin mostraram a maior resiliência ao fracasso.

Cerca de US$1,4 bilhão foram investidos em 314 projetos baseados em Ethereum — 18% dos quais falharam a longo prazo.

Enquanto isso, das 18 startups baseadas em Bitcoin que levantaram fundos, todas ainda estão ativas e se desenvolvendo hoje.

A história foi diferente para Solana. Embora US$350 milhões tenham sido investidos em 87 startups baseadas em Solana, devido a vários fatores externos, incluindo o colapso da FTX e uma crise massiva no preço do token nativo SOL, 26% dos projetos não conseguiram chegar a 2024.

Notavelmente, as equipes em Solana e Ethereum tiveram a mesma probabilidade de garantir financiamento de acompanhamento. Em contraste, nenhum projeto baseado em Near, StarkNet ou Flow conseguiu levantar rodadas de acompanhamento.

Apesar do desempenho sólido da coorte de 2022, os analistas da Lattice disseram que a “safra de 2022” está tecnicamente em uma posição mais desafiadora do que as empresas que levantaram fundos em 2021.

Um mercado estável sem muita participação de novos varejistas pode representar um desafio para startups que buscam encontrar um ajuste no mercado de produtos, enquanto um aumento no número geral de novas startups em estágio inicial e um mercado de lançamento de tokens mais restrito significa que mais equipes terão dificuldade para levar os tokens ao mercado e recompensar seus investidores, de acordo com o relatório.

“Agravando todos esses problemas, os investidores migraram para os setores mais quentes (por exemplo, DePIN e Ai) e ecossistemas (por exemplo, Base e Monad) de hoje. Isso destaca que os retornos não vêm de perseguir o que está quente agora, mas de perguntar o que estará quente em 1-2 anos.”