O rápido avanço das stablecoins as consolidou como a solução dominante para a transferência digital de valor, particularmente em mercados internacionais e emergentes. No entanto, a ambição de desbancar gigantes de pagamento tradicionais como Visa e Mastercard no crucial espaço do varejo doméstico permanece limitada por um único requisito fundamental: a ausência de proteções ao consumidor.

De acordo com Guillaume Poncin, diretor de tecnologia da empresa de pagamento Alchemy, os tokens de blockchain não podem realmente atrair o usuário global comum até que integrem com sucesso as salvaguardas que as pessoas esperam como recursos padrão.

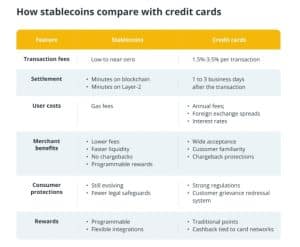

As redes de pagamento tradicionais construíram seu domínio global oferecendo um conjunto de serviços essenciais, incluindo acesso instantâneo e confiável a estornos, mecanismos sofisticados de proteção contra fraudes, caminhos claros para resolução de transações contestadas e recursos de crédito flexíveis. Essas não são meras conveniências; são os pilares da confiança que garantem aos consumidores que seus fundos estão seguros, mesmo em caso de erro ou malícia. Poncin argumenta:

“Os projetos de stablecoins devem priorizar a incorporação desses recursos diretamente em sua infraestrutura se quiserem ir além dos usuários nativos de criptomoedas e realmente entrar no mainstream.”

O caminho tecnológico para alcançar essa fusão de eficiência descentralizada e segurança do consumidor já está se tornando claro. Poncin sugere que os recursos de proteção ao consumidor podem ser codificados diretamente em contratos inteligentes, que podem congelar ou reverter automaticamente uma transação sob condições predefinidas e verificáveis.

Além disso, emissores de stablecoins e plataformas de pagamento afiliadas podem estabelecer e financiar fundos de seguro dedicados para cobrir pagamentos por perdas por fraude, espelhando as proteções de segurança fornecidas pelas redes de cartões tradicionais. Essa dupla integração — combinando a transparência do blockchain com a responsabilidade regulatória das finanças tradicionais — é vista como a chave para a adoção em massa.

Poncin antecipa uma convergência de mercado, em vez de uma substituição total. Ele prevê um futuro em que todos os principais processadores de pagamento integrarão stablecoins em seus trilhos e cada banco potencialmente emitirá sua própria moeda tokenizada. Essa visão não é de uma vitória pura das criptomoedas, mas de um sistema financeiro híbrido onde a infraestrutura tradicional é profundamente aprimorada pela velocidade, eficiência de custos e novos casos de uso do blockchain. Embora as stablecoins já sejam superiores para pagamentos internacionais e remessas devido à sua operação 24 horas por dia, 7 dias por semana e custo fracionado em comparação com as transferências bancárias tradicionais, o mercado varejista doméstico será definido por modelos híbridos que combinam liquidação instantânea com a tranquilidade proporcionada pelas proteções ao consumidor estabelecidas.

Essa dinâmica competitiva está se desenrolando não apenas nos laboratórios de tecnologia, mas também nos corredores do governo, onde as linhas de batalha entre os bancos tradicionais e a nascente indústria de stablecoins estão claramente traçadas. Um recente debate acirrado no Senado dos EUA sobre o projeto de Lei GENIUS — legislação que visa regulamentar as stablecoins — evidenciou a forte tensão financeira. O ponto central da discórdia girou em torno do potencial dos emissores de stablecoins de compartilhar com seus clientes o rendimento gerado pelos títulos de curto prazo do governo americano que lastreiam seus tokens.

Os bancos e seus aliados políticos se opuseram fortemente a essa oportunidade de compartilhamento de rendimentos, argumentando que ela representava uma ameaça existencial ao modelo bancário tradicional de reservas fracionárias.

A senadora Kirsten Gillibrand, entre outros, expressou o profundo medo do setor, argumentando:

“Se os clientes não tivessem incentivo financeiro para manter seu dinheiro em um banco local devido ao rendimento competitivo das stablecoins, toda a estrutura de empréstimos bancários — que financia hipotecas e empréstimos para pequenas empresas — entraria em colapso.”

Essa pressão política se mostrou eficaz, já que a versão final do projeto de Lei GENIUS acabou proibindo o compartilhamento de rendimentos para clientes de stablecoins, uma clara vitória legislativa para o setor bancário tradicional, que visa proteger a estabilidade dos depósitos. Este episódio revelou o intenso comprometimento das instituições tradicionais em manter o status quo em relação aos depósitos.