Uma batalha de alto risco está em andamento pelo controle dos dados financeiros dos consumidores nos Estados Unidos, com uma poderosa coalizão de grupos da indústria de criptomoedas, fintech e varejo empreendendo um último esforço para defender o princípio do open banking contra as maiores instituições financeiras do país. Com o prazo para comentários públicos sobre uma regra federal crucial prestes a se encerrar, essa coalizão está pressionando o Escritório de Proteção Financeira do Consumidor (CFPB) a finalizar uma regulamentação robusta que afirme que os americanos, e não seus bancos, têm a propriedade e o controle final de seus próprios dados financeiros.

O conflito gira em torno da Regra de Direitos de Dados Financeiros Pessoais, uma regulamentação exigida pela Seção 1033 da Lei Dodd-Frank. Essa regra, proposta pela primeira vez pelo governo Biden em 2022 e finalizada em 22 de outubro de 2024, foi projetada para inaugurar formalmente uma era de open banking nos Estados Unidos, um modelo já adotado no Reino Unido, na União Europeia e no Brasil. A regra se baseia em uma premissa simples: os consumidores devem ter o direito de compartilhar seus dados financeiros com segurança com qualquer aplicativo de terceiros que escolherem.

Essa é a infraestrutura essencial que conecta contas bancárias tradicionais a serviços digitais modernos, incluindo plataformas de investimento, ferramentas de orçamento, carteiras de criptomoedas e plataformas de acesso a finanças descentralizadas, serviços que, segundo a coalizão, já são utilizados por mais de cem milhões de americanos.

No entanto, a promessa da regra de 2024 de um mercado aberto e competitivo foi imediatamente contestada. No mesmo dia em que a regra foi finalizada, o BANK POLICY INSTITUTE, um poderoso grupo comercial que representa gigantes bancários como JPMORGAN CHASE, BANK OF AMERICA e WELLS FARGO, entrou com uma ação judicial para bloqueá-la.

O principal argumento dos bancos é que o CFPB excedeu sua autoridade legal, alegando que a Seção 1033 pretendia apenas conceder aos consumidores acesso aos seus próprios dados, e não criar uma determinação abrangente que force os bancos a compartilhar esses dados com todos e quaisquer terceiros. A ação judicial também alega que a regra impõe um ônus financeiro injusto e cria novos riscos significativos de segurança ao abrir os sistemas bancários.

O cenário regulatório e político mudou drasticamente após as eleições de 2024. Em uma reviravolta surpreendente, a nova liderança do CFPB, nomeada pelo governo Trump, efetivamente se alinhou aos bancos.

Em documentos judiciais apresentados no verão passado, o CFPB declarou que havia concluído que sua própria regra de 2024 era “ilegal” e “arbitrária e caprichosa”, concordando que excedia a autoridade concedida pelo Congresso.

Em seguida, um tribunal federal em Kentucky suspendeu oficialmente a implementação da regra de 2024, aguardando uma “reconsideração” completa por parte da agência.

É esse processo de reconsideração que desencadeou a atual disputa. A coalizão de grupos de criptomoedas e fintechs, incluindo a BLOCKCHAIN ASSOCIATION e o CRYPTO COUNCIL FOR INNOVATION, apresentou uma nova carta de comentários implorando ao CFPB que não elimine as duas disposições mais essenciais da regra.

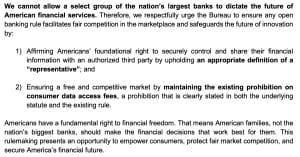

O primeiro e mais controverso ponto de disputa é a questão das taxas de acesso a dados. A regra original de 2024 proibia explicitamente os bancos de cobrarem de consumidores ou aplicativos de terceiros pelo acesso aos dados. O setor bancário está pressionando fortemente para eliminar essa proibição.

A coalizão argumenta que permitir a cobrança de taxas seria catastrófico para a concorrência, permitindo que os bancos criem uma espécie de pedágio e cobrem um “imposto” sobre a inovação. Este não é um risco teórico: o JPMORGAN já informou às empresas de fintech que pretende começar a cobrar potencialmente centenas de milhões de dólares anualmente pelas conexões de dados das quais os aplicativos financeiros modernos dependem.

Essa medida, como escreveu o cofundador da GEMINI, Tyler Winklevoss, é um esforço claro dos bancos para:

“Taxar e controlar seus dados financeiros e remover sua liberdade de escolha.”

A segunda questão fundamental é a definição de com quem um consumidor pode compartilhar seus dados. Os bancos estão pressionando por uma definição restrita, limitando o compartilhamento a fiduciários ou outros agentes altamente regulamentados. A coalizão de fintechs e criptomoedas está lutando para preservar a interpretação ampla original, que permite que os consumidores concedam acesso a qualquer terceiro autorizado em quem confiem — um direito fundamental para a economia descentralizada.

Os riscos para o setor de criptomoedas são particularmente altos. Sem uma regra robusta de open banking, a conexão entre o sistema financeiro tradicional e a economia on-chain se torna um gargalo. Os bancos teriam o poder de bloquear o fluxo de dados para carteiras de criptomoedas, impedir que as plataformas de acesso verifiquem a propriedade da conta e, efetivamente, sufocar o crescimento das finanças descentralizadas nos Estados Unidos.

À medida que os comentários públicos finais são enviados, a próxima decisão do CFPB determinará o futuro da inovação financeira e da propriedade de dados nas próximas décadas.