A promessa do BITCOIN como um sistema de pagamentos cotidiano está atualmente presa em um impasse regulatório, com defensores argumentando que a principal barreira não é mais a velocidade da rede, mas a complexidade do código tributário. Pierre Rochard, membro do conselho da STRIVE, recentemente destacou essa disparidade comparando o BITCOIN a um atleta de elite impedido de competir por regras burocráticas. Apesar do enorme sucesso de tecnologias de escalabilidade como a LIGHTNING NETWORK, a exigência de declarar ganhos de capital em cada pequena compra tornou o uso do BITCOIN um pesadelo logístico.

O cerne da questão reside na ausência de uma isenção fiscal de minimis, uma característica comum nos mercados de câmbio que permite pequenas transações sem gerar um evento tributável. De acordo com a legislação atual dos EUA, gastar até mesmo alguns dólares em BITCOIN para comprar um café tecnicamente exige que o usuário calcule a diferença de valor entre o momento da posse e o da compra. Essa “renda fantasma” ou perda deve então ser declarada ao IRS, criando um enorme fardo administrativo que desencoraja os usuários. Em dezembro de 2025, o BITCOIN POLICY INSTITUTE alertou que, sem uma mudança nessa política, o BITCOIN permaneceria estagnado como um ativo puramente especulativo.

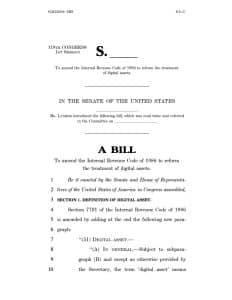

Os esforços legislativos para solucionar esse problema foram um tema central de 2025 e do início de 2026, embora tenham sido recebidos com intenso debate. A senadora Cynthia Lummis apresentou um projeto de lei histórico em julho de 2025 que propunha uma isenção fiscal de US$ 300 para pequenas transações com ativos digitais, com um limite anual de US$ 5.000. Sua proposta também visava acabar com a “bitributação” de mineradores e participantes de staking, adiando sua obrigação tributária até que os ativos sejam efetivamente vendidos. Embora essas medidas sejam vistas como regras de bom senso pela comunidade cripto, elas enfrentaram resistência de grupos que temem novas brechas para a sonegação fiscal.

O debate se acirrou ainda mais, visto que os legisladores consideraram uma versão mais restrita desse alívio fiscal, que se aplicaria apenas a stablecoins lastreadas em dólar. No final de 2025, um grupo bipartidário apresentou o PARITY ACT, que sugere uma isenção de US$ 200 especificamente para stablecoins regulamentadas usadas em pagamentos do dia a dia. Críticos como Marty Bent classificaram essa abordagem como “absurda”, argumentando que ela favorece injustamente alguns ativos. Ao conceder isenção fiscal às stablecoins, enquanto o BITCOIN permanece sujeito às regras de ganhos de capital, o governo estaria, na prática, subsidiando versões tokenizadas do dólar americano.

Para agravar a situação, 2026 introduziu novas exigências de declaração que tornam a sonegação fiscal praticamente impossível. A partir de 1º de janeiro de 2026, o Cryptoasset Reporting Framework (CARF) passou a exigir que os provedores de serviços compartilhem automaticamente os dados de transações dos usuários. Essa maior transparência tornou a necessidade de uma isenção de minimis ainda mais urgente, já que cada centavo agora deve ser contabilizado. Jack Dorsey, cuja empresa BLOCK integrou o BITCOIN em seus sistemas globais de ponto de venda, tem sido um defensor declarado dessas isenções, afirmando que o objetivo final é o “dinheiro do dia a dia”.

Com o início do primeiro trimestre de 2026, o foco se voltou para a possibilidade de conciliar essas diversas propostas em um pacote único e abrangente. Os legisladores estão trabalhando para fundir o projeto de lei LUMMIS com outras iniciativas, como a Lei CLARITY, a fim de criar uma estrutura viável para a economia digital. O resultado dessas negociações provavelmente determinará se o BITCOIN poderá finalmente deixar de ser um “atleta” à margem dos jogos para se tornar uma moeda amplamente utilizada. Por enquanto, a infraestrutura técnica está pronta e à espera; cabe aos legisladores decidir quando colocá-la em ação.