A expansão acelerada de data centers voltados à inteligência artificial (IA) — movimento que inclui mineradoras de Bitcoin em transição estratégica — está sendo financiada por uma onda crescente de títulos de alto rendimento. O capital flui, mas cobra caro pelo risco.

De acordo com a newsletter TheEnergyMag, empresas ligadas ao desenvolvimento de infraestrutura para IA captaram cerca de US$ 33 bilhões em senior notes de longo prazo nos últimos 12 meses, desconsiderando dívidas conversíveis. Trata-se de um volume expressivo, sobretudo considerando o atual ambiente de juros ainda elevados nos Estados Unidos.

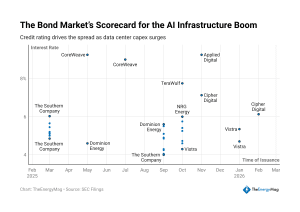

A diferença nas taxas chama atenção. Enquanto concessionárias reguladas de energia costumam captar entre 4% e 5% ao ano, emissores associados à IA e ao setor cripto estão pagando entre 7% e 9%. Infraestrutura tradicional é tratada como porto seguro; IA, como aposta de crescimento.

Dados da JANUS HENDERSON INVESTORS, com base em pesquisas do BofA Global Research até 30 de novembro, indicam que o cupom médio de novos títulos high-yield denominados em dólar ficou próximo de 7,2% no fim de 2025. Em 2023, esse patamar oscilava entre 8% e 9%, refletindo aperto monetário mais intenso.

No topo da curva de juros estão, em grande parte, empresas atuais ou antigas mineradoras de ativos digitais que passaram a investir em infraestrutura para IA. O mercado ainda exige prêmio adicional para esse grupo, sinalizando percepção de risco mais elevada.

Entre as emissões recentes citadas estão COREWEAVE, com captações a 9,25% e 9% em maio e julho de 2025; APPLIED DIGITAL, a 9,2% em novembro; TERAWULF, a 7,75%; e CIPHER MINING, com papéis a 7,125% e 6,125%. O custo do dinheiro revela a hierarquia de confiança do mercado.

Segundo a TheEnergyMag, a mensagem dos credores é inequívoca: ativos regulados e geração contratada continuam sendo tratados como infraestrutura clássica, enquanto projetos ligados a IA e Bitcoin — mesmo com contratos de fornecimento de longo prazo — ainda são enquadrados como crédito de crescimento.

Esse enquadramento impacta diretamente o custo de capital e, consequentemente, a viabilidade de expansão agressiva. O mercado reconhece o potencial do setor, mas precifica volatilidade, risco tecnológico e incertezas quanto à sustentabilidade da demanda.

Apesar disso, a corrida por capacidade computacional permanece uma das tendências mais evidentes da economia global. O impulso foi reforçado nesta semana quando a Nvidia divulgou resultados robustos no quarto trimestre: lucro líquido de US$ 43 bilhões, alta de 94% na comparação anual, e receita de US$ 68,1 bilhões, avanço de 73%. A demanda por chips confirma a magnitude do ciclo.

Grande parte desse crescimento está ligada à expansão de data centers dedicados a treinamento e execução de modelos de IA. Segundo estimativas da International Energy Agency (IEA), o consumo de energia de data centers pode mais que dobrar até 2030, impulsionado por aplicações de inteligência artificial.

Nesse contexto, mineradoras de Bitcoin vêm reposicionando ativos. Empresas do setor planejam aproximadamente 30 gigawatts adicionais de capacidade energética voltada a cargas de IA — quase o triplo do que operam atualmente. Embora boa parte esteja em fase de planejamento ou desenvolvimento inicial, a direção estratégica é clara. Mineração e IA convergem na infraestrutura energética.

O racional é simples: ambas as atividades exigem grande volume de energia e capacidade computacional. Instalações antes dedicadas à validação de blocos em Bitcoin podem ser adaptadas para hospedar servidores de alto desempenho.

Ainda assim, persistem questionamentos sobre excesso de investimento e possível sobrecapacidade. O histórico recente do setor cripto inclui ciclos de expansão seguidos por retrações abruptas. Investidores institucionais parecem dispostos a financiar o crescimento, mas com retorno ajustado ao risco.

O spread elevado dos títulos high-yield funciona como termômetro. Ele sinaliza que o mercado enxerga potencial estrutural na digitalização da economia — mas não ignora a volatilidade inerente ao setor.

No equilíbrio entre oportunidade e prudência, o crédito conta a história com números. A IA é vista como inevitável; a forma de financiá-la ainda exige prêmio.