A indefinição regulatória sobre os stablecoins — criptomoedas atreladas a moedas fiduciárias como o dólar — pode gerar um efeito colateral inesperado: prejudicar mais os bancos tradicionais do que as próprias empresas de criptoativos. A avaliação é de Colin Butler, vice-presidente executivo de mercados de capitais da MEGA MATRIX, que aponta um impasse crescente entre investimentos feitos pelo setor financeiro e a falta de clareza jurídica para colocá-los em prática. O sistema bancário investiu, mas não consegue avançar.

Segundo Butler, grandes instituições financeiras já destinaram bilhões ao desenvolvimento de infraestrutura digital, mas seguem travadas enquanto reguladores discutem como classificar os stablecoins — se como depósitos, valores mobiliários ou um novo tipo de instrumento de pagamento. Esse limbo impede decisões estratégicas.

“Os departamentos jurídicos estão dizendo aos conselhos que não é possível justificar novos investimentos sem saber como os stablecoins serão tratados”, afirmou.

Esse cenário cria uma assimetria relevante. Bancos são altamente regulados e dependem de segurança jurídica para operar. Já empresas cripto, acostumadas a ambientes incertos, continuam inovando mesmo sob regras pouco definidas. Quem depende de regulação clara fica para trás.

Na prática, a infraestrutura já existe. O JPMORGAN desenvolveu a rede blockchain Onyx para pagamentos institucionais, o BNY MELLON lançou serviços de custódia de ativos digitais e o CITIGROUP vem testando depósitos tokenizados. São iniciativas que mostram o nível de preparação do setor bancário — mas também evidenciam o desperdício potencial desses investimentos.

“O gasto com infraestrutura é real, mas a ambiguidade regulatória limita sua escala porque áreas de risco e compliance não aprovam a implementação total sem clareza jurídica”, explicou Butler.

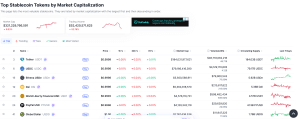

Enquanto isso, o mercado de stablecoins continua crescendo. Dados do COINMARKETCAP mostram que ativos como USDT e USDC já movimentam centenas de bilhões de dólares em valor de mercado, consolidando-se como peça central do ecossistema cripto global. Esses ativos funcionam como ponte entre o sistema financeiro tradicional e o digital, facilitando liquidez e transferências internacionais quase instantâneas. As stablecoins já são infraestrutura financeira, não apenas ativos especulativos.

Outro ponto de pressão vem da diferença de rendimento. Plataformas cripto frequentemente oferecem retornos entre 4% e 5% ao ano sobre saldos em stablecoins, enquanto contas de poupança nos Estados Unidos rendem, em média, menos de 0,5% ao ano, segundo dados do FED (Federal Reserve). Esse diferencial cria um incentivo direto para migração de capital.

Butler relembra um precedente histórico:

“Na década de 1970, investidores migraram rapidamente para fundos de mercado monetário quando surgiram rendimentos mais altos.”

Hoje, o movimento pode ser ainda mais veloz. Transferir recursos de um banco para uma plataforma cripto leva minutos, não dias. A fricção caiu e o risco para os bancos aumentou.

Ainda assim, nem todos veem uma ruptura imediata. Fabian Dori, diretor de investimentos do SYGNUM BANK, afirma que fatores como confiança institucional, regulação e estabilidade operacional ainda pesam na decisão dos investidores.

“A diferença competitiva é relevante, mas ainda não crítica”, disse.

Mesmo assim, ele reconhece que há uma tendência gradual de migração, especialmente entre empresas, usuários de fintechs e clientes globais acostumados a movimentar liquidez entre diferentes plataformas. À medida que stablecoins deixam de ser apenas ferramentas de negociação e passam a funcionar como “dinheiro digital produtivo”, a pressão sobre depósitos bancários tende a crescer. A mudança é lenta, mas estrutural.

Outro risco apontado por Butler envolve possíveis tentativas regulatórias de limitar os rendimentos dos stablecoins. Nos Estados Unidos, emissores desses ativos já são proibidos de pagar juros diretamente aos usuários. No entanto, plataformas conseguem contornar essa limitação oferecendo retornos via empréstimos, staking ou incentivos promocionais.

Caso as restrições aumentem, o efeito pode ser o oposto do desejado. O capital pode migrar para estruturas menos transparentes, como tokens sintéticos atrelados ao dólar. Um exemplo é o USDe, da ETHENA, que gera rendimento por meio de estratégias com derivativos, e não por reservas tradicionais.

Se esse movimento ganhar escala, reguladores podem perder ainda mais controle sobre o sistema, empurrando recursos para ambientes offshore com menor proteção ao consumidor. Butler resume o dilema:

“O capital não deixa de buscar retorno.”

No fim, a disputa entre bancos e cripto não será definida apenas por tecnologia, mas por regulação. E, nesse momento, a incerteza parece favorecer quem já aprendeu a operar sem ela.