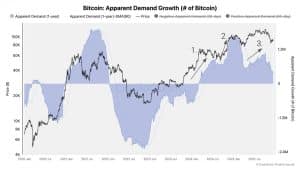

No final de dezembro de 2025, o mercado de ativos digitais enfrenta uma dura realidade: a demanda explosiva que caracterizou o início do ano praticamente evaporou. De acordo com a análise mais recente da CRYPTOQUANT, o crescimento da demanda por Bitcoin caiu muito abaixo de sua tendência histórica, sinalizando que o ciclo atual pode ter atingido seu pico. Enquanto o primeiro semestre do ano foi impulsionado por uma série de “ondas” de alta — incluindo os lançamentos iniciais de ETFs e o otimismo em torno das eleições de 2024 — o último trimestre de 2025 apresentou uma contração significativa tanto no apetite de investidores individuais quanto institucionais. De acordo com a análise mais recente da CRYPTOQUANT, o crescimento da demanda por Bitcoin caiu muito abaixo de sua tendência histórica, sinalizando que o ciclo atual pode ter atingido seu pico.

A retirada institucional é talvez o indicador mais visível dessa mudança. Em uma forte reversão em relação à acumulação agressiva observada ao longo de 2024, os ETFs de Bitcoin registraram saídas líquidas substanciais no quarto trimestre de 2025. Os dados revelam que os ETFs globais perderam aproximadamente 24.000 BTC somente no quarto trimestre, com o IBIT da BLACKROCK registrando sua maior sequência de saques semanais desde sua criação. Esse arrefecimento institucional foi acompanhado por uma “redefinição” no mercado de derivativos, onde as taxas de financiamento para contratos futuros perpétuos caíram para seus níveis mais baixos desde o final de 2023. Essas taxas negativas ou neutras sugerem que os investidores não estão mais dispostos a pagar um prêmio para apostar em preços mais altos, uma característica clássica de um mercado em arrefecimento ou baixista. Os dados revelam que os ETFs globais perderam aproximadamente 24.000 BTC somente no quarto trimestre, com o IBIT da BLACKROCK registrando sua maior sequência de saques semanais.

Tecnicamente, a estrutura do mercado sofreu uma ruptura significativa. O Bitcoin está sendo negociado bem abaixo de sua média móvel de 365 dias, que se situa perto de US$ 98.170. Essa média móvel é frequentemente citada por analistas profissionais como a “linha divisória” entre um mercado de alta e um mercado de baixa. À medida que o preço continua a lutar abaixo desse nível, ele se transformou de um suporte de longo prazo em um teto formidável de resistência. Para muitos traders técnicos, essa quebra confirma que a fase de “dinheiro fácil” do ciclo acabou e que o mercado entrou em um período de reavaliação estrutural. O Bitcoin está sendo negociado bem abaixo de sua média móvel de 365 dias, que se situa perto de US$ 98.170, sinalizando uma transição técnica para o mercado de baixa.

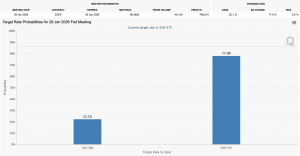

A incerteza macroeconômica também está pesando sobre o sentimento dos investidores, particularmente em relação à trajetória das taxas de juros. Em 29 de dezembro, a ferramenta CME FEDWATCH indicava uma probabilabilidade de 82,3% de que o Federal Reserve manteria as taxas de juros estáveis em sua reunião de janeiro de 2026. Essa perspectiva cautelosa persiste apesar da intensa pressão do governo Trump por cortes agressivos nas taxas. Ao longo de 2025, a relação entre a CASA BRANCA e o FEDERAL RESERVE foi historicamente tensa, com o presidente Trump criticando publicamente o presidente Jerome Powell por agir “tarde demais” e até mesmo ameaçando destituí-lo. No entanto, como o mandato de Powell só termina em maio de 2026, o banco central manteve sua postura baseada em dados, para grande frustração dos investidores em criptomoedas que esperavam uma alta impulsionada pela liquidez. Em dezembro, a ferramenta CME FEDWATCH indicava uma probabilabilidade de 82,3% de que o FEDERAL RESERVE manteria as taxas de juros estáveis em janeiro de 2026.

O modelo de “tesouraria cripto”, que foi um dos principais motores da demanda no início do ano, também enfrenta um momento decisivo. Muitas empresas que emitiram dívida para adquirir Bitcoin, como a STRATEGY INC., viram o preço de suas ações cair abaixo do seu valor patrimonial líquido, à medida que o custo do serviço dessa dívida se torna mais oneroso em um ambiente de altas taxas de juros. Isso levou a uma “armadilha de liquidez”, onde as próprias empresas que se esperava que fornecessem pressão de compra permanente agora enfrentam potencial venda forçada ou exclusão de índices. A “bolha” de acumulação corporativa parece estar estourando, removendo outro pilar fundamental de suporte que muitos esperavam que durasse até 2026. Muitas empresas que emitiram dívida para adquirir Bitcoin, como a STRATEGY, viram o preço de suas ações cair abaixo do seu valor patrimonial líquido.

Apesar do “medo extremo” predominante, indicado por um Índice de Sentimento de 16, alguns analistas acreditam que esse período de turbulência é um precursor necessário para um 2026 mais sustentável. Eles apontam para o fato de que, enquanto os ETFs institucionais recuaram, os títulos do tesouro corporativo no Japão e em outras regiões começaram a “comprar na baixa”, sugerindo que o capital está simplesmente circulando, em vez de sair completamente do sistema. Se o FEDERAL RESERVE de fato optar por taxas de juros mais baixas após a saída de Powell em maio, o atual “inverno de valor” poderá fornecer a base para uma grande “recuperação” no segundo semestre de 2026. Se o FEDERAL RESERVE de fato optar por taxas de juros mais baixas após a saída de Powell em maio, o atual inverno de valor poderá fornecer a base para uma recuperação.

Ao final do ano, o mercado de Bitcoin não é mais impulsionado pelas narrativas de “disparada” de 2024, mas sim pelas realidades sóbrias da liquidez global e das fricções geopolíticas. A transição das máximas de US$ 126.000 para a atual consolidação perto de US$ 90.000 foi uma lição dolorosa sobre ciclos de mercado, mas também eliminou a alavancagem excessiva que tornava a rede frágil. Para os sobreviventes de 2025, o foco mudou da riqueza instantânea para a resiliência a longo prazo, enquanto o setor aguarda para ver se as promessas de “capital cripto” da nova administração finalmente conseguirão impulsionar uma recuperação genuína no próximo ano. A transição das máximas de US$ 126.000 para a atual consolidação perto de US$ 90.000 foi uma lição dolorosa sobre ciclos de mercado e liquidez global.