O atrito entre a cultura rígida e avessa ao risco das finanças tradicionais e a natureza caótica e cíclica do mercado de criptomoedas ganhou destaque recentemente. Enquanto o BITCOIN atravessa um período turbulento de descoberta de preço, uma clara divisão psicológica emergiu entre os veteranos experientes da classe de ativos digitais e os recém-chegados alocadores institucionais de Wall Street. Esse choque de perspectivas foi o foco de uma análise recente de Anthony Pompliano, um conhecido empreendedor e investidor, que buscou contextualizar a recente volatilidade do mercado que deixou muitos novatos apreensivos.

Segundo Pompliano, a recente pressão de baixa sobre o preço do BITCOIN é em grande parte resultado de um desalinhamento de expectativas. Para aqueles que sobreviveram às tempestades da última década, uma queda significativa não é sinal de fracasso catastrófico, mas sim uma característica rotineira da estrutura de mercado do ativo. Ele observou que, nos últimos dez anos, o BITCOIN sofreu uma queda de 30% ou mais em 21 ocasiões distintas. Essa estatística serve como um forte lembrete de que a volatilidade é o preço a se pagar pelos retornos históricos do ativo. Para um investidor nativo do mercado de criptomoedas, uma queda de 30% é um dia comum; para um gestor de portfólio de uma grande empresa de Manhattan, no entanto, é um evento que ameaça a carreira e dispara alarmes imediatos no departamento de gestão de riscos.

O momento dessa queda específica complica ainda mais a dinâmica para os investidores institucionais. Conforme o calendário se aproxima do final do ano, a psicologia do gestor de fundos profissional muda da acumulação agressiva para a preservação de capital. Wall Street opera em um ciclo anual definido por bônus de desempenho e relatórios de fim de ano. Pompliano destacou que muitos desses novos participantes estão atualmente lidando com o medo de perder seus ganhos acumulados no ano. O diálogo interno de um financista tradicional é impulsionado pela necessidade de garantir seu bônus; se manter um ativo volátil como o BITCOIN ameaça o pagamento esperado em dezembro, a ação corporativa racional é vender, garantir os lucros e eliminar o risco. Esse fenômeno cria uma forma única de pressão de venda sazonal que tem menos a ver com o valor fundamental da tecnologia e mais com as estruturas de incentivo do sistema financeiro tradicional.

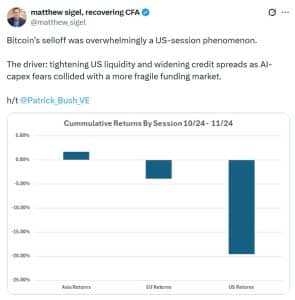

Essa narrativa de hesitação institucional é corroborada por dados referentes ao momento exato em que as vendas ocorrem. Matthew Sigel, chefe de pesquisa de ativos digitais da VANECK, apontou que a recente onda de vendas foi predominantemente um fenômeno da sessão de negociação dos Estados Unidos. Isso sugere que as vendas não vêm de investidores individuais na Ásia ou na Europa, mas especificamente de instituições americanas reagindo às condições econômicas internas. Sigel identificou a restrição de liquidez nos Estados Unidos e a ampliação dos spreads de crédito como os fatores técnicos por trás desse comportamento. Quando os spreads de crédito aumentam, isso indica que o mercado percebe um risco maior em empréstimos para empresas, frequentemente devido à incerteza econômica. Nesse caso, os temores em torno dos enormes investimentos de capital necessários para o desenvolvimento de inteligência artificial estão colidindo com um mercado de financiamento frágil. Quando a liquidez se esgota no sistema financeiro em geral, os ativos mais líquidos e voláteis — como o BITCOIN — costumam ser os primeiros a serem vendidos para levantar capital ou reduzir a exposição ao risco.

No entanto, a visão predominante entre os defensores de longo prazo é que essa volatilidade não deve ser vista como um defeito, mas sim como um componente necessário da trajetória de crescimento do ativo. Um mercado que não se move é um mercado que não cresce. Pompliano argumentou que, se a volatilidade do BITCOIN caísse a zero, isso sinalizaria que o ativo parou de se valorizar. Os movimentos erráticos de preço são o mecanismo pelo qual o mercado busca novas máximas históricas. Embora a volatilidade possa ser dolorosa no curto prazo, é o motor que impulsionou o BITCOIN a valorizar duzentas e quarenta vezes na última década, ostentando uma taxa de crescimento anual composta de aproximadamente 70%.

Olhando para o futuro, é essencial que os investidores moderem suas expectativas com a realidade matemática. À medida que o BITCOIN amadurece e sua capitalização de mercado cresce para trilhões, a lei dos grandes números dita que ele não pode continuar a crescer na mesma taxa explosiva de sua infância. É irrealista esperar outro aumento de duzentas vezes no mesmo período. No entanto, Pompliano sugere que mesmo uma desaceleração significativa no crescimento ainda representa um argumento de investimento convincente. Se o BITCOIN mantiver uma taxa de crescimento anual composta de 20% a 35% na próxima década, ainda assim superará amplamente o S&P 500 e a maioria dos outros índices de ações.

Para os entusiastas do BITCOIN, essa mudança representa a transição do ativo de uma aposta típica de capital de risco para um componente essencial e de alto desempenho em um portfólio diversificado.

O medo atual entre os novatos de Wall Street é visto como uma dor de crescimento temporária — um aprendizado necessário para uma classe de investidores que está aprendendo que, no mundo das criptomoedas, a única maneira de aproveitar os ganhos é ter estômago para suportar as perdas. À medida que o mercado elimina os investidores menos experientes e as manobras contábeis de fim de ano são concluídas, a tese fundamental permanece a mesma: a volatilidade não é a inimiga, mas sim a própria fonte do alfa que todos buscam.