O Dr. Michael Egorov, fundador da plataforma de finanças descentralizadas (DeFi) Curve Finance, revelou um novo protocolo chamado Yield Basis, que, segundo ele, resolve o antigo problema da perda impermanente. Essa abordagem inovadora utiliza uma solução matemática baseada em alavancagem composta para mitigar os riscos para provedores de liquidez (LPs) de Bitcoin (BTC) e Ether (ETH) tokenizados.

A perda impermanente é um problema persistente que atormenta o DeFi há muito tempo, muitas vezes afastando potenciais provedores de liquidez. Ela ocorre quando o preço dos ativos depositados em um pool de liquidez diverge, ou muda, de forma que deixa o usuário com menos dinheiro do que se tivesse simplesmente mantido suas criptomoedas sem participar do pool. Essa perda é “impermanente” porque pode ser revertida se os preços dos ativos retornarem aos seus valores iniciais, mas em mercados voláteis, isso está longe de ser garantido.

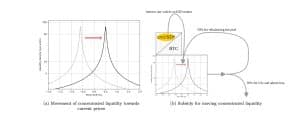

Egorov explica que esse problema está enraizado em uma “dependência de raiz quadrada” nas fórmulas matemáticas dos pools de liquidez tradicionais. O valor de uma posição de liquidez é frequentemente proporcional à raiz quadrada do preço dos ativos depositados. Essa dependência é o que causa a divergência de valor, criando a perda impermanente. A solução de Egorov, portanto, foi “elevar ao quadrado” matematicamente a posição para eliminar essa dependência.

A ‘Base de Rendimento’ aborda esse problema por meio de um sistema sofisticado de alavancagem composta. O protocolo mantém a posição do usuário exatamente 200% sobrecolateralizada o tempo todo, complementando os ativos depositados com crvUSD emprestado, a stablecoin atrelada ao dólar americano da plataforma DeFi. Esse mecanismo garante que o valor da posição alavancada permaneça exatamente o dobro do valor da garantia depositada, neutralizando o “problema da raiz quadrada” e eliminando a perda impermanente.

Este avanço é significativo porque permite que provedores de liquidez obtenham rendimento sem o risco de erosão de seu capital devido à volatilidade do mercado. Isso pode atrair uma nova onda de capital para o DeFi, já que investidores de varejo e institucionais, que temiam perdas impermanentes, podem agora estar mais dispostos a participar.

Além de resolver perdas impermanentes, o Yield Basis também apresenta um novo mecanismo baseado no mercado para gerenciar a inflação e as emissões de tokens. Os provedores de liquidez têm a opção de receber seu rendimento de duas maneiras: em Bitcoin tokenizado ou no token nativo Yield Basis (YB).

Essa opção de rendimento bifurcada cria um sistema dinâmico para gerenciar a oferta do token YB. Em um mercado de alta especulativo, Egorov prevê que muitos usuários optarão por receber e fazer stake do token YB em antecipação à valorização do preço. Esse comportamento permite que o rendimento real seja acumulado na plataforma.

Por outro lado, em um mercado de baixa prolongado, os usuários tendem a escolher a opção mais segura de receber seu rendimento em Bitcoin. Isso contrabalançaria a inflação do token YB em mercados de alta, ajudando a manter o valor do token e proporcionando a “acumulação ideal de valor”.

Essa abordagem orientada para o mercado é uma maneira inteligente de se adaptar a diferentes condições de mercado. Em vez de ter um cronograma de emissões fixo e rígido, a taxa de inflação do protocolo é ditada pelo comportamento coletivo de seus usuários, criando um ecossistema mais sustentável e responsivo.

Esse tipo de inovação pode estabelecer um novo padrão para a tokenomics no espaço DeFi, incentivando outros protocolos a adotar modelos mais dinâmicos e resilientes. O sucesso a longo prazo do Yield Basis provavelmente dependerá de sua capacidade de atrair e reter liquidez, mas suas soluções exclusivas para dois dos desafios mais urgentes do DeFi o tornam um protocolo que vale a pena acompanhar.