A recente queda no mercado de criptomoedas provocou uma corrida por explicações. Embora a narrativa predominante dos analistas tradicionais atribua a queda a ventos contrários macroeconômicos — especificamente, ao aumento das tensões comerciais entre os Estados Unidos e a China — um fator mais insidioso pode estar atuando dentro do próprio setor. Omid Malekan, autor sobre blockchain e professor adjunto da COLUMBIA BUSINESS SCHOOL, sugere que o setor está sofrendo uma forma de canibalização interna impulsionada pela explosão dos “Tesourarias de Ativos Digitais” ou DATs.

De acordo com Malekan, o que foi vendido aos investidores de varejo como um método revolucionário de adoção corporativa, em muitos casos, funcionou como um evento de extração massiva, drenando liquidez do ecossistema para os bolsos de advogados, banqueiros e fundadores oportunistas.

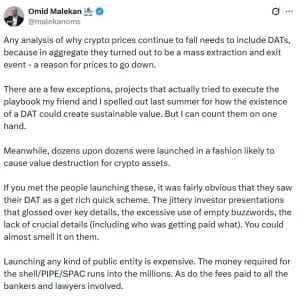

Para entender o argumento de Malekan, é preciso olhar além dos preços anunciados do Bitcoin, que recentemente tem lutado para manter o piso de seis dígitos que estabeleceu no início do ano. A questão central reside nas ineficiências estruturais das empresas que se apressaram em adicionar ativos digitais aos seus balanços. Só em 2025, o número dessas entidades aumentou exponencialmente, com a gestora de ativos BITWISE relatando que mais de duzentas empresas agora detêm reservas significativas de Bitcoin. Embora isso seja frequentemente apresentado como evidência de adoção institucional, a mecânica de como essas empresas são formadas e financiadas conta uma história diferente.

Lançar uma entidade pública, seja por meio de uma Oferta Pública Inicial (IPO) tradicional ou pela rota mais acelerada de uma Empresa de Aquisição de Propósito Específico (SPAC), é um empreendimento exorbitantemente caro. O processo envolve uma legião de subscritores, consultores jurídicos e auditores, todos os quais exigem taxas elevadas. No contexto de um DAT, esses custos representam uma saída líquida de capital da criptoeconomia. Os investidores despejam milhões nesses veículos em busca de exposição ao Bitcoin ou Ether, mas uma porcentagem significativa desse capital nunca chega a comprar o ativo subjacente; em vez disso, ele se perde em atritos administrativos. Esse fenômeno efetivamente sobrecarrega o mercado, reduzindo a pressão de compra que, de outra forma, sustentaria os preços dos ativos.

Além disso, o modelo operacional de muitos DATs depende fortemente da alavancagem, criando uma fragilidade que se torna aparente somente quando os preços se invertem. Para acumular tokens agressivamente, muitas dessas empresas utilizam instrumentos financeiros complexos, como notas conversíveis e ofertas de dívida. Em um mercado em alta, essa estratégia funciona como combustível de foguete, amplificando os ganhos e impulsionando o preço das ações da empresa, o que, por sua vez, permite que elas levantem mais dívidas baratas para comprar mais criptomoedas. É um ciclo reflexivo que impulsiona os preços para cima. No entanto, esse mesmo mecanismo atua como um acelerador na queda. Quando o valor da garantia — o Bitcoin ou Ether mantido em tesouraria — diminui, o peso da dívida se torna mais pesado em relação aos ativos da empresa. Isso pode forçar as empresas a uma posição em que precisam liquidar participações para satisfazer credores ou manter a solvência, adicionando pressão de venda a um mercado que já está fraco.

A crítica de Malekan se estende às motivações dos próprios fundadores. Ele caracteriza uma parte significativa da onda DAT como um “esquema para enriquecimento rápido” projetado para contornar a tradicional iliquidez do investimento em criptomoedas em estágio inicial. No mercado privado, fundadores e investidores iniciais geralmente estão sujeitos a longos períodos de bloqueio, durante os quais não podem vender seus tokens. Ao encapsular esses ativos em uma empresa pública, eles criam efetivamente uma saída indireta. Eles podem vender ações da empresa — que representam um direito sobre os tokens — para investidores de varejo no mercado de ações público, efetivamente liquidando posições que deveriam estar bloqueadas. Esse “evento de saída em massa” transfere o capital dos insiders para o público, enquanto apresenta a fachada de força institucional.

A escala dessa tendência não é trivial. Com mais de 100 bilhões de dólares em Bitcoin e 20 bilhões de dólares em Ether agora depositados nos balanços corporativos, o comportamento dessas tesourarias tem implicações sistêmicas. Se um número significativo dessas empresas estiver sobrealavancado e enfrentar uma crise de liquidez simultaneamente, a venda forçada resultante poderá desencadear uma cascata de liquidações semelhante aos eventos de desalavancagem observados em ciclos anteriores. Esse perigo é agravado pelo fato de que muitos desses novos participantes não possuem a convicção ou as reservas de capital dos poucos pioneiros bem-sucedidos no setor.

À medida que o mercado amadurece, um período de consolidação parece inevitável. A fase de “imitação”, na qual qualquer empresa podia impulsionar o preço de suas ações simplesmente anunciando uma estratégia de tesouraria de criptomoedas, provavelmente acabou. Os analistas preveem que o cenário irá encolher, deixando apenas um punhado de grandes players bem capitalizados que estão realmente criando valor sustentável, em vez de apenas se envolverem em engenharia financeira. Até que essa eliminação se complete, no entanto, o excesso de oferta corporativa alavancada permanecerá.

É provável que continuem a dificultar a descoberta de preços, validando a visão de Malekan de que a decisão está vindo de dentro da própria empresa.