A convergência entre finanças tradicionais e ativos digitais está atingindo um ponto crítico em 2026, com cartões de pagamento baseados em stablecoins emergindo como uma tendência dominante. Líderes do setor, incluindo Haseeb Qureshi, da empresa de capital de risco DRAGONFLY, sugerem que este é o ano em que o blockchain se tornará uma camada quase invisível, porém essencial, da economia global. A tecnologia tornou-se uma camada invisível.

Essa mudança está sendo impulsionada por uma nova geração de empresas fintech que utilizam a velocidade e a eficiência de stablecoins como USDC e USDT, mantendo a experiência do usuário idêntica à de passar um cartão VISA ou MASTERCARD padrão. Para a pessoa comum, a tecnologia subjacente não importa; ela vê apenas um cartão que permite gastar dólares instantaneamente, em qualquer lugar do mundo, sem as típicas demoras do sistema bancário. A experiência do usuário é idêntica ao padrão.

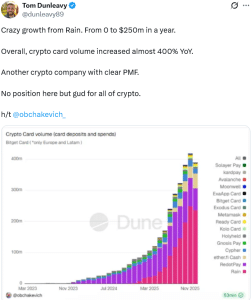

O ímpeto por trás desse movimento foi evidenciado recentemente quando a startup de stablecoins RAIN fechou uma rodada de financiamento massiva de 250 milhões de dólares, elevando seu valor de mercado para quase 2 bilhões de dólares. O crescimento da RAIN tem sido explosivo, com sua base de cartões ativos aumentando 30 vezes somente em 2025. O crescimento tem sido explosivo. Ao dar suporte às principais stablecoins em redes de alta velocidade como SOLANA e STELLAR, essas plataformas estão efetivamente construindo uma ponte entre o mundo digital e os comerciantes do mundo real. Essa infraestrutura permite que as empresas contornem as redes bancárias de correspondentes lentas e caras que regem os pagamentos internacionais há décadas.

Gigantes institucionais também não estão parados. A WESTERN UNION está se preparando para lançar um sistema de liquidação de stablecoins inovador na blockchain SOLANA no primeiro semestre de 2026. Gigantes institucionais não estão parados. Essa iniciativa incluirá um cartão de ativo digital projetado especificamente para empoderar os consumidores em mercados emergentes, onde as moedas locais são frequentemente voláteis e o acesso a serviços bancários tradicionais é limitado.

Ao movimentar dinheiro por meio de um token digital lastreado em dólar, em vez de transferências bancárias tradicionais, essas empresas consolidadas podem oferecer taxas mais baixas e liquidação quase instantânea. Isso representa uma grande evolução para uma empresa que começou com o telégrafo e agora está em transição para uma rede financeira totalmente programável. Taxas menores e liquidação instantânea são o foco.

O ambiente regulatório forneceu a peça final do quebra-cabeça. Após a aprovação da LEI GENIUS nos ESTADOS UNIDOS no ano passado, a névoa de incerteza em torno das stablecoins se dissipou em grande parte. A névoa de incerteza se dissipou. A lei estabeleceu uma estrutura federal que exige reservas de 1:1 e ativos líquidos de alta qualidade para todas as stablecoins de pagamento, dando aos bancos a confiança necessária para integrar essas ferramentas em suas ofertas principais. Essa medida desencadeou um efeito dominó, com o CANADÁ e o REINO UNIDO acelerando a implementação de suas próprias estruturas para 2026. À medida que os padrões legais se harmonizam entre as fronteiras, o atrito do comércio internacional continua a diminuir.

No entanto, o caminho para o domínio total não está isento de debates. Alguns céticos argumentam que, em países desenvolvidos com sistemas de cartão de crédito altamente eficientes, as stablecoins podem ter dificuldades para se consolidar. Eles apontam que as redes de cartões atuais oferecem incentivos robustos, como pontos de recompensa e proteção contra fraudes, que as plataformas de ativos digitais ainda não conseguiram igualar. Céticos apontam dificuldades de consolidação. Para que as stablecoins realmente conquistem o público cativo dos consumidores ocidentais, elas precisarão oferecer mais do que apenas liquidação mais rápida; precisarão oferecer incentivos irresistíveis que tornem a migração de uma conta bancária tradicional para uma stablecoin uma escolha financeira lógica.

Por outro lado, os defensores argumentam que os benefícios para os comerciantes, por si só, impulsionarão a transição. Os pagamentos com stablecoins oferecem aos vendedores pagamentos instantâneos e liquidação permanente, eliminando efetivamente o risco de chargebacks fraudulentos que custam bilhões aos varejistas todos os anos. Benefícios aos comerciantes impulsionarão a transição.

Quando os comerciantes começarem a oferecer descontos para pagamentos com stablecoins para economizar em taxas de intercâmbio, o comportamento do consumidor seguirá o mesmo caminho. Como a BLOOMBERG INTELLIGENCE projeta que os fluxos de stablecoins podem atingir US$ 56,6 trilhões até 2030, fica claro que não estamos mais falando de um experimento de nicho, mas do futuro de como o valor se move pelo planeta. O fluxo pode atingir trilhões.