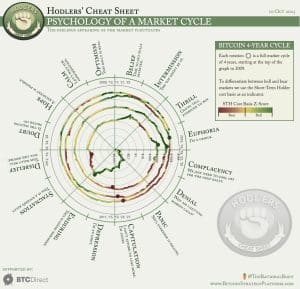

O debate sobre a trajetória futura do Bitcoin se intensificou à medida que os participantes do mercado tentam determinar se o ativo amadureceu e se tornou uma reserva de valor estável ou se permanece preso aos seus ciclos historicamente violentos de quatro anos. Essa previsão desafia a narrativa cada vez mais popular de quea ampla adoção por Wall Street criou um piso permanente para o preço. De acordo com Vineet Budki, CEO da empresa de capital de risco SIGMA CAPITAL, os investidores não devem deixar que o atual entusiasmo institucional os impeça de enxergar a probabilidade de uma correção severa. Em uma palestra recente no Global Blockchain Congress 2025, em Dubai, Budki articulou uma visão contrária que prevê uma queda de até 70% nos próximos anos.

O cerne do argumento de Budki não se baseia em gráficos técnicos ou indicadores macroeconômicos, mas na fragilidade fundamental da psicologia do investidor. Essa falta de convicção cria uma cascata de vendas. Ele sugere que uma parcela significativa do mercado é composta por traders que, fundamentalmente, não compreendem o ativo que possuem. Quando indivíduos compram Bitcoin unicamente para especular com a valorização, sem entender sua utilidade intrínseca ou suas propriedades monetárias, eles se tornam os primeiros a sucumbir quando a volatilidade se instala. Nesse cenário, uma correção de 65% a 70% não representa uma falha da rede Bitcoin, mas sim uma eliminação de investidores inexperientes. Budki destaca que, mesmo que o Bitcoin caísse para a faixa dos 70.000 dólares, sua utilidade permaneceria inalterada, embora o preço despencasse devido à venda em pânico.

Contudo, essa perspectiva pessimista de médio prazo é acompanhada por uma previsão extremamente otimista de longo prazo. A transição da fase especulativa para uma fase impulsionada pela utilidade é essencial para essa valorização. Budki acredita que, uma vez que o mercado se livre dos especuladores, a combinação de utilidade genuína e escassez impulsionará o ativo para 1 milhão de dólares ou mais na próxima década. À medida que os usuários começam a interagir com a rede para casos de uso no mundo real, em vez de apenas mantê-la para valorização, a base do preço se torna mais sólida.

Compare essa visão cíclica com a perspectiva de Arthur Hayes, cofundador da BITMEX e renomado analista de mercado. Hayes argumenta que o ciclo tradicional de quatro anos está efetivamente morto. Hayes sustenta que o Bitcoin cresceu demais para ser influenciado apenas por seu próprio cronograma de oferta, passando a flutuar nas mesmas correntes de liquidez que ações globais e moedas fiduciárias. Em sua visão, políticas dos bancos centrais, taxas de juros e oscilações da liquidez global agora são os principais motores do preço.

Esse choque de filosofias é ainda mais complicado pela entrada sem precedentes de instituições financeiras de grande porte. Entidades como governos, empresas públicas e ETFs agora controlam quase 20% da oferta total de Bitcoin. Dados da BitcoinTreasuries indicam que esses grupos possuem mais de 4 milhões de moedas. Defensores da teoria do superciclo afirmam que essas instituições funcionam como uma força estabilizadora: ao contrário de investidores de varejo, não vendem impulsivamente durante períodos de turbulência.

Apesar dessa proteção institucional, Seamus Rocca, CEO do XAPO BANK, alinha-se mais com a visão cíclica, embora por motivos distintos. Até que o Bitcoin seja universalmente tratado como porto seguro, seus ciclos violentos provavelmente persistirão. Rocca observa que, embora muitos defendam o Bitcoin como reserva de valor, o mercado ainda o trata como um ativo de risco. Assim, em momentos de incerteza econômica, investidores o vendem junto com ações de tecnologia, reforçando sua volatilidade.

O resultado é um mosaico complexo onde o ativo está sendo puxado em duas direções. Embora o destino possa ser um preço milionário, a jornada até lá provavelmente exigirá estômago para suportar mais uma queda catastrófica. De um lado, a escassez programada e a maturação da classe de ativos sustentam uma trajetória ascendente. De outro, a psicologia humana e as forças macroeconômicas podem desencadear um colapso de 70% capaz de expurgar especuladores e alavancagem excessiva. Os dias de volatilidade não acabaram; apenas mudaram sua forma, agora moldados pela disputa entre a especulação desavisada do varejo e a acumulação institucional calculada.