A era da alquimia financeira para empresas com reservas de Bitcoin chegou oficialmente ao fim. Por quase dois anos, uma onda de empresas descobriu um truque de mágica moderno: elas conseguiam conjurar bilhões de dólares em riqueza fictícia simplesmente anunciando uma estratégia de compra e retenção de Bitcoin. Investidores de varejo, desesperados por exposição ao ativo digital, correram para essas ações, elevando seus preços a avaliações completamente desconectadas do valor real do Bitcoin que possuíam. Isso, de acordo com um relatório recente da empresa de pesquisa 10x Research, era uma ilusão — e essa ilusão agora desapareceu.

Esse chamado truque de mágica foi, na verdade, uma transferência massiva e perfeitamente legal de riqueza do público entusiasmado para os balanços corporativos. Os acionistas, envolvidos na euforia, estavam dispostos a pagar prêmios enormes sobre o valor patrimonial líquido (VPL) da empresa. A 10x Research usou a Metaplanet, a quarta maior empresa com reservas corporativas de Bitcoin, como principal exemplo. Em seu pico, a empresa atingiu uma capitalização de mercado de oito bilhões de dólares, sustentada por apenas um bilhão de dólares em Bitcoin real. Isso significava que os investidores estavam pagando prêmios de duas, três ou até sete vezes o valor de mercado real do ativo subjacente. As empresas, por sua vez, usaram esse fluxo de capital inflacionado, proveniente da venda de suas próprias ações supervalorizadas, para acumular Bitcoin real.

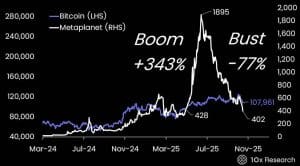

Agora, essa festa chegou a um fim abrupto. Os prêmios despencaram. A Metaplanet, que viu suas ações atingirem o pico de quase 1.900 ienes em meados de junho, viu seu preço despencar 79%, arrastando sua capitalização de mercado para 3,1 bilhões de dólares. A diferença crucial, no entanto, é que suas reservas agora são lastreadas por 3,3 bilhões de dólares em Bitcoin. A riqueza fictícia dos investidores de varejo evaporou, mas as reservas de ativos reais da empresa são muito concretas. A estratégia de Michael Saylor, o pioneiro desse modelo, experimentou um ciclo semelhante de boom e queda em seu próprio VPL, forçando uma desaceleração significativa em suas compras de Bitcoin, antes incessantes.

Essa normalização, que a 10x Research chama de “ciclo completo” do VPL, deixou os investidores de varejo com bilhões em prejuízos. Eles agora estão com perdas em suas posições e, segundo o relatório, provavelmente não têm mais convicção para continuar comprando. No entanto, é justamente esse colapso que abriu uma oportunidade rara e atraente para uma nova classe de investidores perspicazes.

O mercado, em sua brutal eficiência, finalmente separou os operadores legítimos das empresas puramente focadas em marketing. A especulação excessiva desapareceu e, pela primeira vez, muitas dessas empresas estão sendo negociadas a preços iguais ou até mesmo abaixo do seu valor patrimonial líquido. Isso, de acordo com a 10x Research, cria um ponto de entrada raro. Um investidor agora pode comprar ações de uma empresa pelo mesmo preço — ou até com desconto — em relação ao valor do Bitcoin que ela possui em seu balanço. Essa nova avaliação oferece uma proposta muito mais atraente: exposição direta ao preço do Bitcoin e, ao mesmo tempo, uma “opcionalidade” gratuita sobre o sucesso futuro da empresa.

Essas empresas sobreviventes agora estão testadas e, graças ao ciclo de euforia anterior, extremamente bem capitalizadas com o próprio ativo que buscavam. Elas estão posicionadas para evoluir de simples empresas de participações para uma nova categoria de gestoras sofisticadas de ativos em Bitcoin. O relatório sugere que essas empresas terão que gerar alfa — isto é, retornos acima das próprias oscilações do Bitcoin — para justificar sua existência. Isso pode vir de negociações inteligentes, empréstimos de suas reservas ou uso de sua base de capital para adquirir ou construir outros negócios geradores de receita.

Embora as ações tenham sido dizimadas — a MicroStrategy ainda está 39% abaixo de sua máxima histórica de 2024, e as ações da Metaplanet estão em queda livre — a tese fundamental simplesmente foi redefinida. As empresas que se adaptarem a essa nova realidade pós-euforia serão as que definirão o próximo mercado altista. A ilusão de dinheiro fácil acabou, mas para aquelas com bases de capital sólidas e equipes capazes de negociar e construir negócios reais, a oportunidade de gerar retornos significativos está apenas começando.