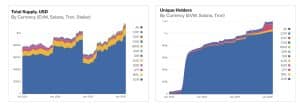

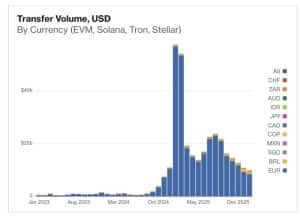

O mercado brasileiro de ativos digitais consolidou uma posição de vanguarda no movimento global de descentralização das reservas fiduciárias. As moedas estáveis lastreadas em real ultrapassaram a expressiva marca de 1 bilhão de dólares em volume de transações líquidas mensais. O resultado posiciona o país como o segundo maior ecossistema de moedas pareadas em dinheiro nacional do planeta, situando-se atrás apenas dos ativos estruturados indexados ao euro.

Os dados técnicos foram auditados e publicados no relatório estatístico Beyond Dollarization: The Rise of Local Currency Stablecoins, desenvolvido pela plataforma Dune Analytics em cooperação institucional com a bandeira de pagamentos Visa. O levantamento contábil revela que o giro financeiro das stablecoins em real experimentou uma escalada vertical nas mesas de balcão: o volume mensal saltou de 180 milhões de dólares para a casa de 1 bilhão de dólares. Com esse desempenho, a divisa brasileira passou a abocanhar uma fatia de 10% de toda a atividade global de moedas estáveis emitidas fora do eixo do dólar americano.

A expansão do real digital nas telas de liquidação acompanha um amadurecimento sistêmico, no qual as redes de blocos deixam de operar como meros balcões de especulação para atuar como infraestrutura de pagamentos silenciosa. A fusão dos contratos inteligentes com a agilidade do Pix removeu os atritos técnicos do consumidor final. Conforme analistas seniores de corretoras como a Coinbase, o investidor de varejo realiza transferências internacionais e liquidações cambiais utilizando os trilhos da tecnologia blockchain sem necessitar de qualquer conhecimento sobre custódia ou chaves criptográficas, replicando a experiência de uso de um aplicativo bancário convencional.

Essa ponte automatizada entre o sistema financeiro legado e as finanças descentralizadas (DeFi) ganhou contornos práticos com o desempenho de emissores locais focados em comércio exterior. O volume on-chain do token BRLA, estruturado pela Avenia, multiplicou-se por oito e superou os US$ 400 milhões. A infraestrutura de liquidação da firma registrou um salto de demanda corporativa, expandindo seu processamento mensal de 64 milhões de dólares para 440 milhões de dólares. O motor desse crescimento reside na eliminação das taxas abusivas de fechamento de câmbio e na lentidão crônica dos canais bancários tradicionais de remessa.

A eficiência desse ecossistema híbrido é ilustrada por aplicativos de finanças digitais que conectam arranjos locais a cartões internacionais de consumo. Plataformas como a Picnic realizam conversões automáticas em frações de segundo para o usuário comum. O cliente executa um depósito simples via Pix, o sistema converte o saldo instantaneamente para a stablecoin BRLA, realiza a troca por USDC na rede de blocos e disponibiliza o crédito em um cartão de bandeira Visa. A engenharia processou quase 1,6 milhão de dólares em um único mês, ancorada em uma base ativa de usuários que busca fugir da burocracia das contas correntes globais.

O avanço estatístico reflete um ganho de escala sem precedentes na base de dados do setor de tecnologia nacional. O contingente global de endereços únicos utilizando moedas locais saltou de 40 mil para mais de 1,2 milhão de carteiras. No mesmo sentido, o fluxo de remetentes mensais ativos expandiu de 6 mil para 135 mil investidores operando no balcão. A Dune Analytics conclui que as stablecoins de divisa local migraram em definitivo para as áreas de tesouraria corporativa, servindo como ferramenta chave para a gestão de caixa de multinacionais e otimização de fluxos comerciais internacionais.

O Gargalo da Resolução 520 do Banco Central

Apesar do otimismo que envolve os números de adoção na rede, as mesas de operação ligadas à infraestrutura Web3 acendem um sinal de alerta para os próximos meses de 2026. As novas exigências de conformidade editadas pelo Banco Central podem asfixiar o ritmo de inovação das fintechs menores. A entrada em vigor de regras de controle estrito impõe barreiras pesadas de engenharia de dados.

O ponto de maior atrito normativo concentra-se na obrigatoriedade de abertura de contas individualizadas para cada usuário da rede e nas travas operacionais que inviabilizam modelos de Banking-as-a-Service (BaaS) para transações de alta frequência. As prestadoras de serviços precisarão reestruturar seus balanços e sistemas de compliance para impedir que o peso regulatório mine a agilidade que transformou o real tokenizado em referência de exportação em Wall Street.