Os stablecoins estão se consolidando como uma alternativa eficiente às estruturas tradicionais de câmbio internacional, especialmente em economias emergentes. Um estudo da DELPHI DIGITAL aponta que esses ativos digitais já oferecem uma forma mais barata e ágil de transferir dólares em regiões onde os custos do sistema financeiro tradicional ainda são elevados. A revolução já começou.

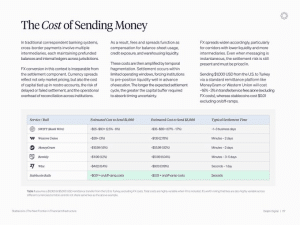

Em países como Argentina e Nigéria, as taxas combinadas de envio internacional podem chegar a 8%, impulsionadas principalmente por custos operacionais da infraestrutura bancária. Segundo a DELPHI DIGITAL, cerca de 81% dessas despesas estão ligadas à manutenção desse sistema intermediado. Nesse contexto, stablecoins surgem como uma alternativa estruturalmente mais eficiente, eliminando múltiplas camadas de intermediação. O problema não é a moeda — é o caminho que ela percorre.

“Os trilhos de stablecoins eliminam a maior parte do que torna esses corredores caros de operar.”

Diferentemente do modelo tradicional, as transações com stablecoins ocorrem de forma direta e quase instantânea. A liquidação é chamada de atômica, ou seja, ocorre em uma única etapa, sem necessidade de pré-financiamento em moedas locais ou da atuação de diversos intermediários financeiros. Isso reduz drasticamente o capital parado e a complexidade operacional.

Na prática, isso tem efeitos concretos. Usuários em mercados emergentes já utilizam stablecoins para enviar remessas internacionais com custos próximos de zero e liquidação em segundos — algo praticamente impossível no sistema bancário tradicional. O acesso ao dólar está sendo democratizado pela tecnologia.

No entanto, essa transformação ainda enfrenta um obstáculo relevante: os chamados off-ramps. Esses pontos de saída — onde o dinheiro digital precisa ser convertido em moeda fiduciária — continuam dependentes do sistema bancário tradicional. Isso cria um gargalo que limita o potencial dos stablecoins.

Segundo a DELPHI DIGITAL, a maior parte da fricção não está na blockchain, mas fora dela. Enquanto a emissão e resgate de stablecoins acontecem rapidamente, as transferências bancárias que conectam esses sistemas ainda operam em ciclos lentos, muitas vezes baseados em processamento em lote. A inovação avança rápido, mas esbarra na infraestrutura antiga.

“Fechar essa lacuna é tanto um problema regulatório quanto técnico.”

A questão regulatória é central. Em muitos países, ainda não há clareza sobre como stablecoins devem ser tratados — se como moeda, ativo financeiro ou instrumento de pagamento. Essa indefinição dificulta a integração plena entre sistemas digitais e bancários, mantendo a dependência de estruturas tradicionais.

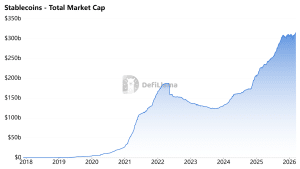

Apesar disso, a adoção segue em crescimento. Dados da DEFILLAMA mostram que a oferta total de stablecoins aumentou de US$ 308 bilhões para US$ 316 bilhões em apenas um mês, mesmo em um cenário de queda nos preços de criptomoedas. Isso indica que o uso desses ativos vai além da especulação e está cada vez mais ligado a utilidades práticas, como pagamentos e transferências internacionais. A demanda por stablecoins cresce mesmo quando o mercado cai.

A tendência é ainda mais forte em economias emergentes, onde o acesso a moedas fortes, como o dólar, é limitado ou caro. Nesses contextos, stablecoins funcionam como uma alternativa acessível para preservar valor e realizar transações internacionais com maior eficiência.

O movimento também tem atraído investimentos institucionais. A empresa de pagamentos digitais DTCPAY, sediada em Singapura, levantou recentemente US$ 10 milhões em uma rodada Série A liderada pela VERTEX VENTURES SOUTHEAST ASIA & INDIA. O objetivo é expandir uma rede de pagamentos baseada em stablecoins, com foco em conformidade regulatória. O capital já está apostando nessa transformação.

Ainda assim, especialistas apontam que a substituição completa das estruturas tradicionais de câmbio não acontecerá de forma imediata. A expectativa é que os stablecoins avancem primeiro em mercados onde os custos operacionais são mais elevados e a competição bancária é limitada.

No longo prazo, a disputa não será apenas tecnológica, mas institucional. A capacidade de integrar sistemas descentralizados com estruturas reguladas definirá o ritmo dessa transformação. O futuro do dinheiro pode ser digital — mas ainda depende de pontes com o sistema antigo.