Um desafio silencioso, porém profundo, está se formando para um dos pilares mais fundamentais do sistema bancário tradicional. Durante décadas, os bancos se basearam em um modelo simples e altamente lucrativo: aceitar depósitos de clientes a juros próximos de zero e, em seguida, emprestar esse capital a juros muito mais altos.

Esse spread lucrativo está agora sob ameaça direta da ascensão das stablecoins e, de acordo com figuras proeminentes do setor de tecnologia financeira, isso inevitavelmente forçará uma reavaliação completa de como os consumidores são remunerados por suas economias.

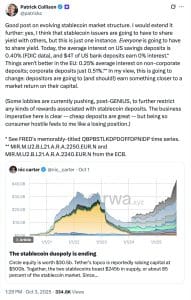

Patrick Collison, presidente-executivo da gigante de pagamentos Stripe, sugere que a era dos bancos que ofereciam retornos insignificantes sobre depósitos está chegando ao fim, já que as moedas baseadas em blockchain obrigarão todo o setor financeiro a compartilhar os rendimentos com seus clientes.

O cerne da questão reside em uma disparidade econômica gritante. Nos Estados Unidos, a taxa de juros média para uma conta poupança padrão gira em torno de apenas 0,40%, sendo que na União Europeia o valor é ainda menor, de 0,25%. Essas taxas contrastam fortemente com os retornos disponíveis na dívida pública de curto prazo mais segura, que podem ser significativamente maiores.

Por muito tempo, a pessoa média não tinha uma maneira fácil de acessar essas taxas de mercado. As stablecoins estão mudando isso. Ao tokenizar moedas fiduciárias como o dólar americano e manter as reservas subjacentes em ativos de alta qualidade e com juros, como letras do Tesouro, os emissores de stablecoins podem repassar uma parte desses ganhos aos detentores dos tokens. Isso cria um concorrente direto para uma conta poupança tradicional, mas que oferece um retorno potencialmente muito maior. Collison argumenta:

“Isso não é apenas uma curiosidade tecnológica, mas uma questão fundamental de justiça. Os depositantes devem, e eventualmente obterão, um retorno sobre seu capital muito mais próximo da taxa de mercado vigente. O sistema atual é profundamente hostil ao consumidor. Manter os fundos dos clientes em um ambiente que efetivamente corrói seu valor por meio da inflação, enquanto a instituição lucra com esses mesmos fundos, é uma posição insustentável diante de uma alternativa superior.”

Essa ruptura iminente não passou despercebida pelo setor financeiro tradicional. O debate atingiu o ápice durante o processo legislativo para o projeto de lei da stablecoin ‘GENIUS’ nos Estados Unidos. Embora o projeto de lei fornecesse uma estrutura regulatória muito necessária para o setor em expansão, também se tornou um campo de batalha para suas capacidades futuras. Segundo relatos, o lobby bancário estava intensamente focado em uma disposição fundamental: a proibição de stablecoins com juros. Seu argumento era que permitir que os emissores de stablecoins oferecessem rendimentos competitivos criaria uma ameaça existencial aos bancos locais e regionais, pois haveria pouco incentivo para os clientes manterem seu dinheiro em uma conta de depósito tradicional.

No final das contas, os esforços de lobby dos bancos foram bem-sucedidos nessa rodada legislativa inicial, e a versão final do projeto de lei ‘GENIUS’ restringiu o compartilhamento de rendimentos. No entanto, muitos nos setores de tecnologia e criptomoedas veem isso como uma manobra temporária e defensiva, em vez de uma solução permanente. A tecnologia subjacente e seu apelo econômico não podem ser eliminados por meio de leis. Executivos da indústria de criptomoedas veem a ascensão das stablecoins não apenas como um novo produto financeiro, mas como a próxima evolução lógica do próprio dinheiro.

Reeve Collins, cofundador da emissora de stablecoins Tether, previu que, dentro de uma década, todas as moedas, incluindo as fiduciárias emitidas pelo governo, serão efetivamente stablecoins, o que significa que todas operarão em trilhos de blockchain. A eficiência, a transparência e a acessibilidade global inerentes a esse modelo são vistas como poderosas demais para serem ignoradas. A questão não é mais se o sistema financeiro adotará essa tecnologia, mas como e quando.