O sistema bancário tradicional enfrenta um desafio silencioso, porém persistente, à medida que os ativos digitais migram das margens das finanças para o centro das atenções. Uma análise recente do STANDARD CHARTERED sugere que as stablecoins representam agora uma ameaça real à estabilidade dos depósitos bancários em escala global. Essa mudança não é apenas uma preocupação teórica para o futuro, mas uma realidade em desenvolvimento que pode alterar fundamentalmente a forma como os bancos regionais e internacionais operam.

A tensão entre o sistema financeiro tradicional e as novas ferramentas digitais atingiu um ponto crítico com os atrasos legislativos em torno da Lei CLARITY nos Estados Unidos. De acordo com Geoff Kendrick, que lidera a pesquisa de ativos digitais no STANDARD CHARTERED, o fato de essa legislação estar paralisada serve como um alerta de que as stablecoins estão invadindo o território exclusivo dos bancos. Esse projeto de lei foi concebido para regular o mercado, potencialmente proibindo o pagamento de juros sobre stablecoins para evitar que elas concorram diretamente com as contas de poupança tradicionais.

Especialistas financeiros estimam que, para cada dólar de crescimento no mercado de stablecoins, cerca de um terço desse valor é drenado diretamente dos depósitos bancários. Com o mercado atual de tokens atrelados ao dólar ultrapassando os trezentos bilhões de dólares, o impacto já é sentido na base de captação das instituições financeiras. À medida que o setor continua a se expandir, a drenagem de capital pode se tornar ainda mais significativa, deixando os bancos com menos recursos para financiar suas operações de empréstimo essenciais.

Nem todos no setor concordam com a gravidade desse risco. Alguns líderes do espaço cripto, como Jeremy Allaire, CEO da CIRCLE, consideraram “absurda” a ideia de corridas bancárias impulsionadas por stablecoins. Essa divisão evidencia um debate mais profundo sobre se esses ativos digitais representam uma concorrência perigosa ou simplesmente uma evolução na forma como o dinheiro circula na economia moderna.

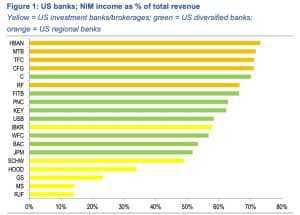

A principal preocupação dos credores geralmente se resume a uma métrica conhecida como margem de juros líquida. Como os depósitos são o principal combustível do lucro bancário, qualquer migração significativa de fundos para stablecoins ameaça diretamente os resultados das instituições. Esse valor representa o lucro que um banco obtém ao ganhar mais com seus empréstimos do que paga aos depositantes.

Os bancos regionais nos Estados Unidos parecem ser os mais vulneráveis nesse novo cenário. Instituições regionais menores, como o HUNTINGTON BANCSHARES e o M&T BANK, dependem fortemente de suas bases de depósitos para sustentar seus modelos de negócios. Ao contrário dos grandes bancos de investimento diversificados, que possuem múltiplas fontes de receita, uma mudança no comportamento do consumidor pode significar um ajuste muito mais doloroso para esses credores locais.

Se essa fuga de capitais criará uma crise dependerá em grande parte do que os emissores de stablecoins farão com o dinheiro que receberem. A realidade é que os maiores players do mercado, como TETHER e CIRCLE, mantêm uma parcela muito pequena de suas reservas em contas bancárias tradicionais. Se um emissor captar um depósito e o devolver imediatamente ao sistema bancário, a perda líquida será zero, mas a tendência atual é outra.

Em vez disso, essas empresas tendem a priorizar ativos líquidos, como títulos do Tesouro dos EUA. Isso significa que, quando uma pessoa transfere suas economias para um token digital, esse dinheiro muitas vezes sai do sistema bancário privado e entra no mercado de dívida pública. Isso cria uma via de mão única, onde a liquidez é retirada dos bancos comerciais e bloqueada em reservas institucionais.

A geografia dessa demanda também desempenha um papel importante na forma como o risco é distribuído. Atualmente, cerca de dois terços da demanda por stablecoins vêm de mercados emergentes, onde as pessoas buscam uma forma estável de guardar dólares americanos. Embora isso proteja os bancos locais de certa pressão imediata, o terço restante da demanda proveniente de países desenvolvidos ainda é suficiente para causar preocupação aos credores locais.

Olhando para o final da década, a escala dessa migração poderá atingir níveis impressionantes. Algumas projeções sugerem que, até 2028, a capitalização de mercado das stablecoins poderá chegar a dois trilhões de dólares, drenando centenas de bilhões do sistema tradicional. Nesse cenário, até quinhentos bilhões de dólares poderiam sair dos bancos em mercados desenvolvidos, enquanto os bancos de mercados emergentes poderiam ver uma saída de quase um trilhão de dólares.

Além da competição imediata por depósitos, a ascensão da tokenização de ativos do mundo real adiciona outra camada de complexidade. À medida que a tendência de representar imóveis ou títulos como tokens em blockchain cresce, criará ainda mais razões para que o capital permaneça em ecossistemas digitais. Isso envolve transformar ativos tradicionais em ativos digitais que não precisam retornar a uma conta bancária para serem negociados ou usados como garantia.

Em última análise, o setor bancário tradicional está entrando em um período de adaptação forçada. Embora algumas barreiras regulatórias possam eventualmente fornecer uma estrutura de coexistência, a tecnologia subjacente está avançando mais rápido do que a legislação. Os bancos que não conseguirem atender ao apelo das transações instantâneas, digitais e globais podem ter dificuldades crescentes para manter os próprios depósitos.