Na maioria das vezes, os modelos financeiros são projetados para convergir em um consenso. Mas no estranho e nascente mundo da avaliação de criptomoedas, eles estão em conflito. De acordo com uma nova análise abrangente de Ki Young Ju, CEO da CRYPTOQUANT, o token nativo da rede ETHEREUM está significativamente sobrevalorizado — mas, dependendo da calculadora utilizada, é a pechincha da década ou uma ação de tecnologia prestes a despencar.

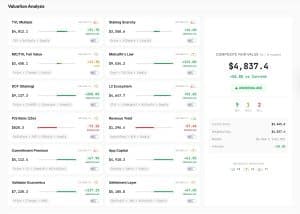

A análise de Ju utilizou um conjunto de 12 modelos de avaliação distintos para encontrar um “preço justo” para o Ether (ETH). Os resultados foram extremamente otimistas: nove dos 12 modelos sugerem que o ativo está subvalorizado. Quando combinados em um “valor justo” composto, os dados apontam para um preço de aproximadamente 4.836 dólares por token. Com o Ether sendo negociado atualmente um pouco acima de 3.000 dólares, isso implica um potencial de valorização de mais de 58%.

No entanto, a divergência entre esses modelos revela uma crise de identidade mais profunda para a segunda maior blockchain do mundo. ETHEREUM é uma rede em crescimento, uma economia soberana ou um negócio de fluxo de caixa? A resposta determina se você acha que o ETH vale 9.000 dólares ou 1.200 dólares.

A avaliação mais agressiva vem da Lei de Metcalfe, um princípio originalmente usado para avaliar redes de telecomunicações. Ela afirma que o valor de uma rede é proporcional ao quadrado de seus usuários. Como a base de usuários ativos e o número de nós do ETHEREUM continuaram a crescer apesar da volatilidade do preço, este modelo projeta um valor justo impressionante de 9.484 dólares — sugerindo que o ativo está atualmente subvalorizado em mais de 211%.

Os defensores deste modelo argumentam que o preço é um indicador defasado. Enquanto o mercado se concentra nos candles diários, a “cidade” subjacente do ETHEREUM — sua população de usuários e desenvolvedores — está se expandindo. Nessa visão, o preço está simplesmente acompanhando a realidade da utilidade da rede.

Outro sinal otimista vem do Modelo de Capital de Aplicativos, que ignora o preço do próprio ETH e analisa a riqueza construída sobre ele. Este modelo agrega o valor total de todos os ativos protegidos pela blockchain: stablecoins, tokens ERC-20, NFTs e ativos do mundo real (RWAs). Ele avalia o ETH em US$ 4.918, argumentando essencialmente que a camada de segurança (ETHEREUM) deve ser precificada em relação à economia que protege (os aplicativos). À medida que a tokenização traz trilhões de dólares em ativos tradicionais para a blockchain, este modelo sugere que o valor do ETH deve aumentar para garantir essa carga.

Até mesmo a Estrutura de Camada 2 (L2), que leva em conta a fragmentação do ecossistema em soluções de escalabilidade como ARBITRUM e BASE, enxerga um valor significativo. Ao incorporar o Valor Total Bloqueado (TVL) em todo o cenário da L2, este modelo chega a um preço justo de US$ 4.633. Isso valida a tese de que o ETHEREUM está se tornando a “camada de liquidação” para uma extensa rede de subcadeias, em vez de apenas um ambiente de execução único.

Se a rede está crescendo tão rápido, por que alguns modelos estão apresentando sinais de alerta? A resposta está no Modelo de Rendimento de Receita, que, como Ju observa, é frequentemente considerado o mais confiável pelos padrões financeiros tradicionais devido ao seu foco no fluxo de caixa concreto.

Este modelo trata o ETHEREUM como uma ação de dividendos. Ele analisa as taxas geradas pela rede e as divide pelo rendimento de staking. Por essa métrica, o ETH está extremamente sobrevalorizado. O modelo fixa o preço justo em alarmantes 1.296 dólares — uma queda acentuada de 57% em relação aos níveis atuais.

O culpado é, ironicamente, o próprio sucesso do ETHEREUM em escalabilidade. A atualização “Dencun” reduziu significativamente o custo para as redes de Camada 2 enviarem dados para o ETHEREUM, derrubando a receita de taxas da rede principal. Embora isso tenha sido ótimo para os usuários que agora pagam centavos por transações em servidores de camada 2, foi desastroso para a narrativa de “fluxo de caixa”. Em 2024 e 2025, o ETHEREUM efetivamente canibalizou sua própria receita para garantir sua sobrevivência a longo prazo como plataforma.

Isso cria uma tensão fascinante para os investidores. Se você analisar o ETHEREUM pela ótica de um índice P/L (Preço/Lucro) tradicional, ele parece caro e estruturalmente falho. Mas se você o enxergar como uma plataforma tecnológica (como a AMAZON no início dos anos 2000), onde o crescimento e o domínio da rede importam mais do que as margens de lucro imediatas, ele parece incrivelmente barato.

A análise composta de Ju sugere que o mercado está atualmente muito focado na queda da receita e ignorando o acúmulo massivo de usuários e capital. Com oito dos 12 modelos apresentando uma alta classificação de confiabilidade de pelo menos dois em três, o peso das evidências pende para os otimistas. O mercado pode estar apenas esperando a narrativa mudar de “taxas baixas” para “alto volume”.