O cenário das finanças institucionais cruzou um limiar silencioso, porém definitivo, em 2025, marcando uma mudança em relação à experimentação tímida dos anos anteriores. Isso sugere que, para os alocadores de capital mais sofisticados do mundo, as criptomoedas deixaram de ser uma aposta especulativa marginal para se tornarem um componente necessário de um portfólio diversificado.

Uma nova pesquisa abrangente da Alternative Investment Management Association revela que a maioria dos fundos de hedge tradicionais — 55%, para ser preciso — agora mantém exposição a ativos digitais. Esse número representa um aumento notável em relação aos 47% registrados apenas um ano antes.

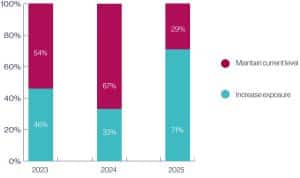

Essa mudança não se deve apenas ao medo de ficar de fora; é uma resposta calculada a um ambiente regulatório em transformação. A chegada do governo Trump trouxe consigo uma revisão abrangente das regras para ativos digitais. A pesquisa, que entrevistou 122 gestores de fundos que controlam quase um trilhão de dólares em ativos, indica que o principal fator para esse aumento na alocação é a crescente clareza vinda de Washington. Consequentemente, os fundos não estão mais apenas dando um passo inicial; eles estão alocando, em média, 7% de seus portfólios ao setor, com 71% dos entrevistados planejando aumentar essa participação no próximo ano.

No entanto, essa adesão institucional vem com uma ressalva importante. O mercado permanece repleto de vulnerabilidades estruturais que até mesmo gestores profissionais têm dificuldade em contornar. O relatório destaca que quase dois terços desses fundos preferem obter exposição por meio de derivativos em vez de manter os tokens subjacentes diretamente. Embora essa estratégia evite as dores de cabeça da custódia, ela introduz seus próprios riscos, como demonstrado vividamente pelo flash crash de 10 de outubro de 2025. Esse evento serviu como um teste de estresse brutal para o setor.

O crash de outubro foi mais do que apenas uma correção de preços; foi uma revelação de fragilidade. A liquidez evaporou dos livros de ordens enquanto robôs de negociação algorítmica reagiam simultaneamente às notícias sobre as tarifas. Em vez de intervir para estabilizar os preços, os formadores de mercado recuaram para proteger seus próprios balanços, exacerbando a queda. Para os fundos de hedge que dependem de derivativos, a falta de infraestrutura de nível institucional tornou-se dolorosamente evidente.

Apesar desses riscos operacionais, o ímpeto legislativo nos Estados Unidos continua sendo o principal catalisador para o otimismo. A aprovação da Lei GENIUS estabeleceu uma estrutura federal para stablecoins de pagamento, legitimando efetivamente o dólar digital. Essa legislação está em fase de implementação, tendo entrado em um segundo período de consulta pública no final de setembro.

No entanto, o tempo está se esgotando no cenário regulatório mais amplo. O recente fim da paralisação do governo de 40 dias comprimiu o calendário legislativo, criando um senso de urgência no Capitólio. O Senado está atualmente debatendo o Digital Asset Market Clarity Act, que busca encerrar a disputa de jurisdição entre SEC e CFTC.

É nesse contexto que o alerta do senador Thom Tillis ressoa tão profundamente no setor. O senador advertiu que o Congresso tem apenas alguns meses para aprovar o projeto antes que a política eleitoral paralise o processo. Se o projeto não for finalizado em breve, o setor corre o risco de voltar ao limbo regulatório que há anos dificulta sua maturação.

À medida que 2025 se aproxima do fim, a narrativa é de tensão entre a oportunidade financeira e a realidade política. Os fundos de hedge já se movimentaram, tratando as criptomoedas como uma classe de ativos consolidada. Eles resistiram à volatilidade da queda de outubro e apostam na permanência do novo regime regulatório. Mas a peça final do quebra-cabeça está nas mãos do Senado, que precisa agir rapidamente antes que a temporada eleitoral paralise o processo. Para os 55% dos fundos já investidos, a expectativa é clara: que Washington consiga acompanhar a velocidade dos mercados que tenta regular.