A promessa de transformar ativos tradicionais em tokens negociáveis ganhou força nos últimos anos, mas líderes do setor começam a impor um freio no entusiasmo. Durante a Paris Blockchain Week 2026, executivos afirmaram que tokenizar imóveis, crédito privado ou participações fechadas não resolve automaticamente o problema central desses mercados: falta de liquidez. Colocar um ativo na blockchain não cria compradores do nada.

O debate ocorreu em um momento de forte expansão dos chamados ativos do mundo real tokenizados, ou real-world assets (RWA). A tese é conhecida: representar digitalmente instrumentos financeiros em blockchain pode reduzir custos operacionais, acelerar liquidação, ampliar acesso e permitir fracionamento. Isso ajudou a atrair bancos, gestoras e fintechs. Mas, segundo especialistas presentes no evento, muitos investidores ainda confundem eficiência tecnológica com profundidade de mercado. Infraestrutura moderna não substitui demanda real.

Oya Celiktemur, executiva da ONDO FINANCE para Europa, Oriente Médio e África, afirmou que persiste a crença de que ativos historicamente ilíquidos se tornariam negociáveis apenas por estarem on-chain. Para ela, imóveis e crédito privado continuam enfrentando as mesmas limitações estruturais de sempre: poucos compradores, precificação complexa, análise demorada e baixa frequência de transações. A blockchain muda o trilho, não necessariamente o destino.

Francesco Ranieri Fabracci, responsável pela frente de tokenização da TETHER, reforçou a leitura. Segundo ele, alguns ativos têm muito mais chance de alcançar liquidez consistente em formato tokenizado, especialmente títulos públicos, fundos monetários e stablecoins. Isso ocorre porque são produtos padronizados, amplamente compreendidos e já negociados em grande escala no sistema tradicional. Liquidez costuma seguir simplicidade e confiança.

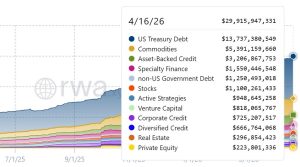

Os números mostram por que essa distinção importa. Dados da plataforma RWA.xyz indicam que o mercado de RWA tokenizados saltou de US$ 8,8 bilhões em abril de 2025 para cerca de US$ 29,9 bilhões em abril de 2026, mais que triplicando em um ano. O crescimento, porém, foi puxado principalmente por ativos de perfil mais líquido, como Treasuries americanos tokenizados e commodities digitais. O dinheiro correu para onde já havia mercado antes.

Em contraste, segmentos frequentemente citados como grandes apostas futuras continuam pequenos em termos absolutos. Imóveis tokenizados avançaram de aproximadamente US$ 35 milhões para US$ 296 milhões no período. Private equity passou de cerca de US$ 60 milhões para US$ 223 milhões. O crescimento percentual impressiona, mas parte de bases reduzidas. Percentual alto pode esconder escala modesta.

Isso acontece porque liquidez depende de fatores que vão além da tecnologia. É preciso ter compradores recorrentes, vendedores dispostos, formadores de mercado, regras jurídicas claras, custódia eficiente e precificação transparente. Sem esses elementos, o token existe, mas pode permanecer parado em carteira digital. O Banco de Compensações Internacionais (BIS) e o Fórum Econômico Mundial já destacaram que tokenização tende a gerar mais impacto quando combinada com marcos regulatórios robustos e interoperabilidade financeira. Código sem mercado continua sendo só código.

Há, no entanto, ganhos concretos mesmo sem liquidez explosiva. Tokenizar ativos pode reduzir burocracia, automatizar distribuição de rendimentos via contratos inteligentes, facilitar auditoria e ampliar acesso global a produtos antes restritos. Em mercados privados, isso pode significar captação mais eficiente e operação menos custosa. Nem toda vitória precisa vir do volume negociado.

Outro ponto relevante é a fragmentação. Se cada instituição emitir tokens em redes isoladas, com regras próprias e baixa interoperabilidade, a liquidez tende a se dispersar ainda mais. O setor agora busca padrões comuns, integração entre blockchains e participação de grandes instituições financeiras para resolver esse gargalo.

No curto prazo, a tokenização deve continuar crescendo, especialmente em renda fixa, caixa corporativo e instrumentos ligados ao dólar. Já imóveis e ativos alternativos podem avançar mais lentamente. A próxima fase não será provar que dá para tokenizar, e sim provar que alguém quer negociar.